丹诺医药本日进入港股公开招股第五日。本次招股将于5月19日终结,忖度于5月22日在港交所主板挂牌上市。

据悉,丹诺医药的市集关怀度握续升温。终结5月17日,其孖展逾额认购倍数已冲突120倍。

这次港股IPO登陆本钱市集,不仅是公司发展里程碑式的一步,也为投资者提供了布局细菌感染及细菌代谢相干疾病范围的稀缺确立窗口。

一、赛谈知悉:为何抗感染/细菌代谢是现时被低估的黄金赛谈?

在转换药投资范围,本钱市集遥远将眼光辘集在肿瘤、自免等热点赛谈。抗感染与细菌代谢赛谈却处于临床刚需重生、本钱关怀度偏低的错位之中。

但事实上,抗菌药耐药早已不是临床小众问题,而是演变为挟制全球全球卫生的系统性危急。

WHO早已把抗微生物耐药列为全球紧要全球卫生挟制。2019年细菌耐药平直导致127万东谈主归天,若不加以支配,忖度到2050年每年归天东谈主数将攀升至1000万。这一危急在中国亦十分严峻,国内常用抗生素耐药问题十分精深。以幽门螺杆菌为例,克拉霉素耐药率达20%-50%,甲硝唑更是高达60%-90%,左氧氟沙星耐药率为20%-50%,即即是耐药率相对较低的阿莫西林,也于连年来呈现握续飞腾趋势。此外,东谈主工要害感染(PJI)、左心室扶植安装感染(LVADI)等植入体相干感染,因细菌生物膜酿成,传统抗生素很难起到肃除作用,导致咫尺主要通过清创或置换手术进行调节。

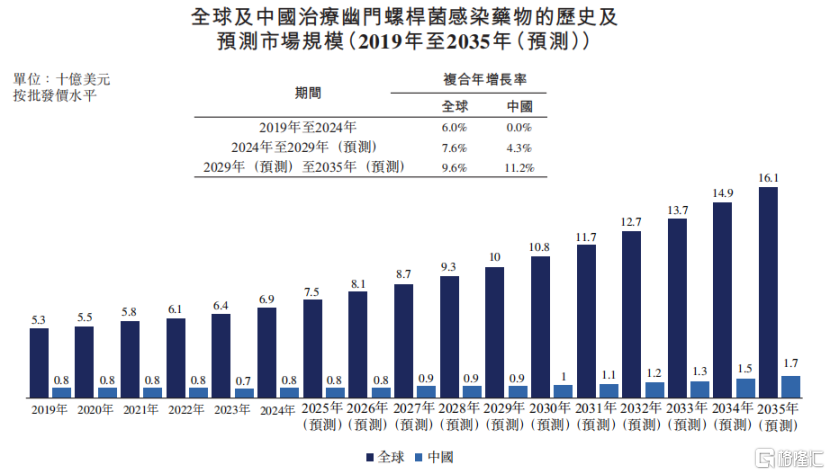

与此同期,临床调节需求却握续激增。举例,幽门螺杆菌动作WHO认定的I类致癌物,与80%胃癌相干,日益受到公众的深爱。2019年,调节幽门螺杆菌感染药物的全球市集范围为53亿好意思元,2024年为69亿好意思元,忖度将于2029年进一步扩大至100亿好意思元。而中国感染东谈主数达6.211亿,其中44.2%初治患者为多重耐药东谈主群。

然则行业供给侧却堕入数十年转换断层。终结咫尺,全球尚无挑升针对幽门螺杆菌感染的全新抗菌药物获批上市。刚性需求相通遥远供给稀缺,构筑起抗感染赛谈最中枢的投资底层逻辑。

针对这一问题,战略层面上中好意思双监管激发酿成协力,为抗感染转换药搭建起高效的买卖化快车谈,进一步放大赛谈价值。好意思国FDA为应答抗感染药物研发挑战,推出了及格传染病居品(QIDP)认定,提供快速通谈、优先审评,可享受5年市集独占期延长、震动提交等多重红利,大幅镌汰上市周期。

中国国度药监局已将调节严重危及人命且短缺灵验调节技巧疾病的药品(包括抗感染新药)纳入优先审评审批顺次。同期,药监局通过发布相干通常原则,优化临床教师经由,并支握全球同步研发,以加快转换药在中国上市。

更关键的是,多国正从上至下探索适配抗菌药属性的全新买卖模式,让药品收益与临床孝顺深度绑定,成为行业遥远发展的中枢变量。

英国NICE与NHS England推出的抗菌药订阅式采购,不再按药品使用量计费,而是主要依据药品对NHS的价值评估支付年度固定用度。2022年,ceftazidime with avibactam与cefiderocol被纳入该试点体系;据CIDRAP公开信息,NHS England相干订阅合同金额最高可达每年1000万英镑,期限最高可达10年。

好意思国方面,PASTEUR Act法案则试图通过订阅式支付机制,重塑联邦政府为关键新式抗菌药和抗真菌药付款的方式。CIDRAP在2026年报谈,好意思国两党议员再次在国会提议更新版PASTEUR Act,推动这一轨制联想连续进入立法程度。

在AMR危急握续发酵、传总揽疗决策疗效衰减、患者基数重大、海表里战略握续加握的行业布景下,丹诺医药以互异化转换居品直击行业核肉痛点,紧紧卡位赛谈稀缺中枢位置。

二、公司解码:丹诺医药的稀缺性价值与中枢竞争力安在?

从投资维度来看,丹诺医药的中枢稀缺性不单依托赛谈红利,更来自独家居品管线与自研时候平台共同构筑的深厚行业壁垒。

公司已搭建涵盖七项转换候选药物的管线,一皆为Ⅰ类转换候选药物,定位一线或启程点调节,笼罩细菌感染与细菌代谢相干疾病两大高需求范围。

其中两款中枢居品均为全球开创、无同类已上市竞品,临床价值与买卖后劲杰出,组成公司最中枢的财富。

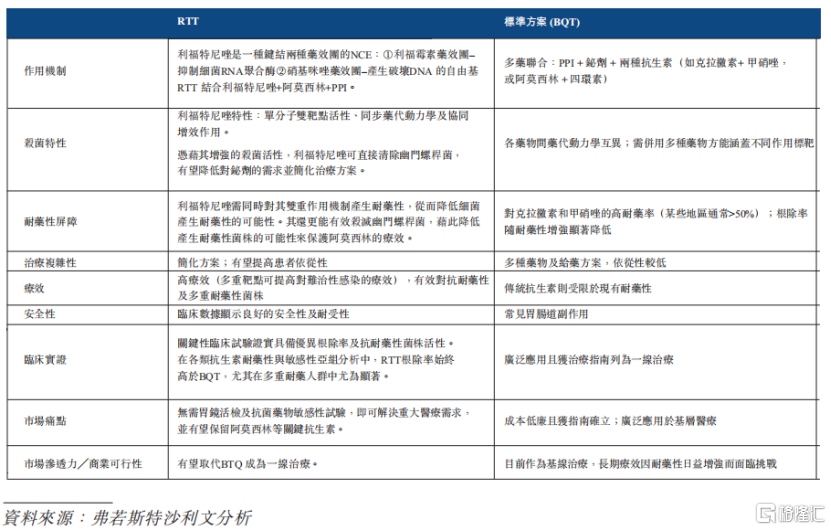

OD体育(ODSports)官网入口中枢居品之一利福特尼唑(TNP-2198)是自1982年发现幽门螺杆菌以来,全球首款且独逐个款针对该细菌感染的新分子实体候选药物。

Ⅲ期头寇仇临床教师终结表露,在变嫌意向调节(mITT)东谈主群中,利福特尼唑三联疗法(RTT)的肃除率跳跃90%,高于铋剂四联疗法(BQT)对照组(92.0% vs. 87.9%;互异:4.1%)。在多重耐药东谈主群中,RTT表露出对BQT的优效性(89.9% vs. 81.2%;互异:8.7%)。安全性方面,RTT组的临床相干调节时辰出现的不良事件(TEAE)发生率为37.3%,BQT组则为53.2%。大部分TEAE的严重程度为轻度至中度,且未文告与利福特尼唑相干的严重不良事件(SAE)。RTT无需进行药敏教师,可实现与尿素呼气教师(UBT)会诊的无缝衔尾,合适大范围筛查和调节场景。

中枢居品之二利福喹酮(TNP-2092打针剂),博亚体育app官网下载世界杯版(中国)官方入口是全球首个在临床可实现剂量下有望对生物膜感染灵验的新分子实体候选药物,亦然全球独一进入后期临床开采阶段的调节植入体相干的细菌感染的候选药物。

该居品为三靶点抗菌新药,可同期遏制RNA团聚酶、DNA旋转酶和拓扑异构酶Ⅳ。在一项用于调节急性细菌性皮肤和皮肤结构感染(ABSSSI)的Ⅱ期临床教师中,利福喹酮在变嫌意向调节(mITT)东谈主群的早期临床应答率为76.9%,高于长时霉素组的67.5%;在耐药东谈主群中上风更为显贵(甲氧西林耐药金黄色葡萄球菌(MRSA):78.1% vs. 57.9%;喹诺酮耐药金黄色葡萄球菌(QRSA):75.9% vs. 55.6%)。针对东谈主工要害感染(PJI),其在要害滑液及骨组织中达到的浓度,忖度将跳跃针对90%的PJI临床分辨株的最低生物膜杀菌浓度(MBBC90)。

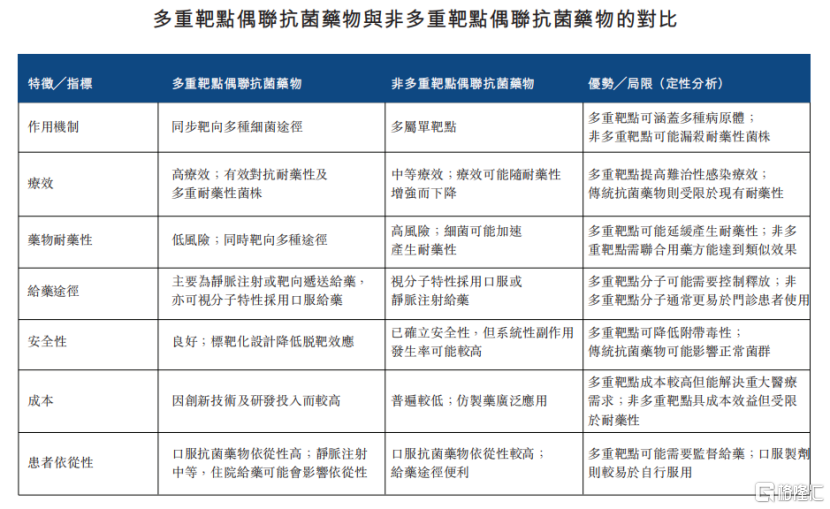

更值得关怀的是,撑握两大中枢居品实现从零到一冲突的,是丹诺医药自研多靶点偶联分子时候平台。该平台并非行业成例的me-too迭代变嫌,而是从分子联想的起源处分耐药贫乏。平台通过感性药物联想将经过临床考证的药效团偶联,酿成可同期作用于两个或以上靶点的单一分子,细菌须在两个或多个靶点同期发生突变才会产生耐药性,从而将自觉耐药频率降终点度低的水平。同期,偶联分子可提高靶点特异性、减少脱靶毒性、增强对生物膜的杀菌活性。这种生物学层面的平台上风,组成了特等专利期的遥远竞争壁垒。

值得一提的是,这一时候平台还具备坚决的可延长性。从针对幽门螺杆菌的利福特尼唑(双靶点),到针对植入体感染的利福喹酮打针剂(三靶点),再到针对肝性脑病和泻肚型肠易激抽象征的TNP-2092口服制剂(同样为三靶点),以及处于早期开采阶段的TNBi-1、TNBi-2、TNBm-1,均源自归拢中枢时候。

横跨细菌感染、细菌代谢疾病的多元化管线布局,充分考证该平台具备握续产出转换候选药物的安适智商。

三、价值瞻望:临床开采、买卖化与全球化旅途全景梳理

关于一家转换药企而言,从施行室的科研终结到市集的买卖化居品,是一条充满不驯顺性的漫长征程。在这么的布景下,丹诺医药周边买卖化的驯顺性在18A公司中尤为稀缺。

买卖化节拍上,公司竖立中枢品种快速落地、主力管线梯队发奋的发展策略,短期事迹催化剂与中遥远成长逻辑明晰。

利福特尼唑(TNP-2198)动作首个重磅居品,已在2025年8月向国度药监局提交新药上市肯求并获受理,忖度2026年底得回批准,有望成为全球首个获批用于幽门螺杆菌感染的新分子实体药物,是公司价值竣事的第一个驯顺性催化剂。

中遥远,利福喹酮(TNP-2092打针剂)与TNP-2092口服制剂酿成发奋,前者对准植入体相干感染这一临床空缺,后者切入肝性脑病、泻肚型肠易激抽象征等细菌代谢相干疾病。

买卖化落地层面,2024年11月,丹诺医药与浩大人命科学缔结独家买卖化公约,授权其在大中华区(不含台湾)开展利福特尼唑的营销、膨胀与分销。依托浩大人命科学域的全产业链运营智商与老到渠谈,居品有望快速笼罩各级病院与下层医疗市集。

收益模式上,字据公约,浩大人命科学将支付最高不跳跃7.75亿元的里程碑付款,具体包括2500万元独家前期用度、两期买卖化里程碑付款(于获中国上市许可和纳入国度医保时触发)悉数6500万元,以及最高7100万元的膨胀里程碑付款。

财务与现款流层面,公司具备有余的运营安全垫。

招股召募资金将按策画过问中枢居品研发、注册、买卖化及分娩线开采。终结2025年12月31日,公司现款及现款等价物约为1.84亿元,长入融资净额,即使按历史平均现款铺张率两倍测算,现存资金仍可保管至少36个月的运营资金需求,为临床鼓励与买卖化落地提供有余财务撑握。

全球化价值方面,公司采纳中好意思双报、全球开采策略,灵通遥远估值天花板。

依托中好意思两地临床开采警戒,公司活泼联想教师决策,优先在中国鼓励幽门螺杆菌表情以应答高耐药需求,在好意思国启动植入体感染表情以匹配高发病近况,咫尺已在中好意思完成或进行中的临床教师共16项。中枢居品均得回FDA的IND,其中利福喹酮打针剂已得回及格传染病居品(QIDP)、快速通谈和孤儿药阅历认定;利福特尼唑已得回及格传染病居品(QIDP)和快速通谈阅历认定,两个居品同期享受优先审评阅历与市集独占期延长等激发。

此外,公司与FDA及NMPA保握积极考虑。基于此,利福喹酮已得回批准开展调节PJI和ABSSSI的Ⅲ期多区域临床教师(MRCT);利福特尼唑则基于见效的Ⅲ期头寇仇临床教师数据,向NMPA提交了新药上市肯求。公司筹办终结已在柳叶刀-感染病学等同业评审期刊上发表,并在消化疾病周(DDW)及好意思国感染病学会(IDWeek)等国际会议上展示。

全球化开采不仅进步审批效力,更为国际授权、买卖化协作奠定基础,冲突单一市集范围戒指,打建国际化估值空间。

动作18A目的,丹诺医药的稀缺性还体咫尺周边买卖化的低风险、高弹性。与大宗处于早期临床、盈利遥弗成及的18A公司比较,公司中枢居品已接近获批,研发风险大幅开释,买卖化落地在即。相通抗感染赛谈的刚需属性、无同质化竞争方式,公司具备显贵的估值上风,在医药板块向刚需、互异化转换追忆的趋势下,成长弹性远高于拥堵赛谈的早期目的。

结语

在抗感染转换药这片遥远被本钱低估、却攸关东谈主类全球健康的蓝海范围,丹诺医药的港股上市,或将拉开赛谈系统性价值重估的序幕。奉陪中枢居品络续迈入买卖化周期,公司管线价值将握续开释博亚体育,也将成为本钱市集布局抗感染与细菌代谢转换药赛谈的遥远优质确立目的。