图源:图虫创意

来源|期间买卖酌量院

作家|酌量员赖钧洪、郑琳

剪辑|郑琳

手脚一家成就逾十年、深耕CAR-T范围多年的革命药企,上海恒润达生生物科技股份有限公司(以下简称“恒润达生”)在“零营收”景色下苦熬IPO逾三年,死心2026年5月21日,该公司的科创板IPO审核景色仍处于“已问询”阶段,尚未上会。

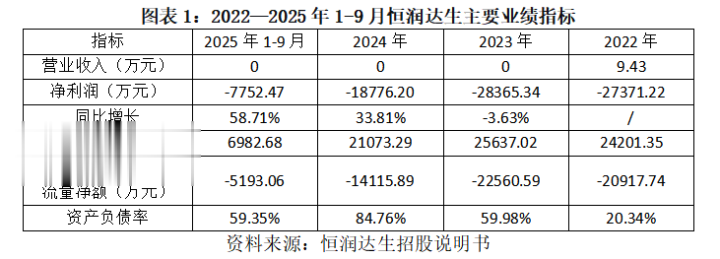

期间买卖酌量院发现,2022—2025年1-9月(下称“讲述期”),恒润达生仅于2022年竣事其他业务收入9.43万元,主营业务收入为零,归母净利润辞别失掉2.74亿元、2.84亿元、1.88亿元、0.78亿元,不到四年悉数失掉约8.23亿元。更引东说念主珍贵的是,该公司拟募资25.39亿元,逾越其总金钱的五倍,其中6亿元用于补充流动资金。

5月9日、11日,就财务抓续性与买卖化远景、期间互异化与市集准入、公司贬责与研发独处性等问题,期间买卖酌量院向恒润达生发送邮件并致电酌量,但死心发稿未获对方恢复。

零营收、累计失掉逾8亿元,现款流抓续告急

招股书(申诉稿,于2025年12月31日签署,下同)清楚,恒润达生成就于2015年7月,总部位于上海市,是一家专注于冲破性免疫细胞颐养居品研发与分娩的革命生物医药公司,主要聚焦恶性血液病和实体肿瘤等颐养范围。该公司以自主研发CAR-T细胞颐养居品为先导,同步布局CAR-NK等期间居品。

研发开销是变成恒润达生抓续失掉的主要原因。招股书清楚,讲述期内,该公司研发用度辞别为2.42亿元、2.56亿元、2.11亿元、0.70亿元,资金主要用于鼓吹CAR-T居品的临床考研。与此同期,讲述期内,恒润达生贪图活动现款流净额辞别为-2.09亿元、-2.26亿元、-1.41亿元、-0.52亿元,三年多累计净流出约6.28亿元,账面资金抑止被蚕食,“造血才能”弥散缺失。

此外,恒润达生的金钱欠债率从2022年的20.34%一度飙升至2024年的84.76%,随后于2025年9月回落至59.35%。恒润达生在第二轮问询恢复中坦言,在管线居品未产生销售收入前,需通过融资进一步取得资金,若无法得到出奇融资,存在可能无法完成在研居品开采及买卖化的风险。

中枢居品身陷红海,LOL比赛下注2026中国官网入口买卖化远景堪忧

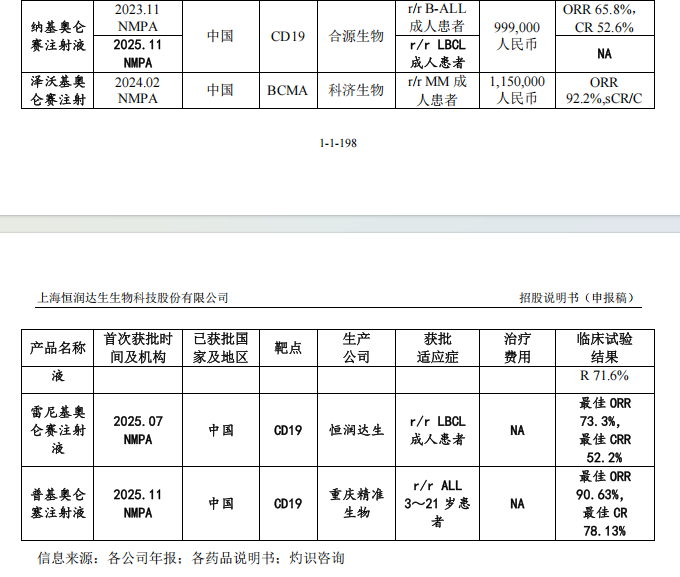

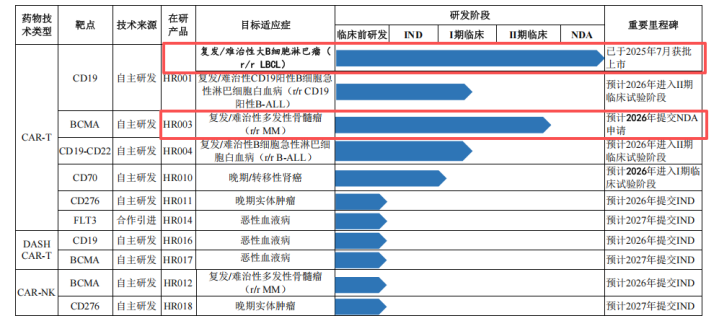

招股书清楚,2025年7月,恒润达生首款CAR-T居品雷尼基奥仑赛打针液(HR001)获批上市,用于颐养复发/难治性大B细胞淋巴瘤。居品获批原来是喜事,但这款居品恐已掉进了红海。

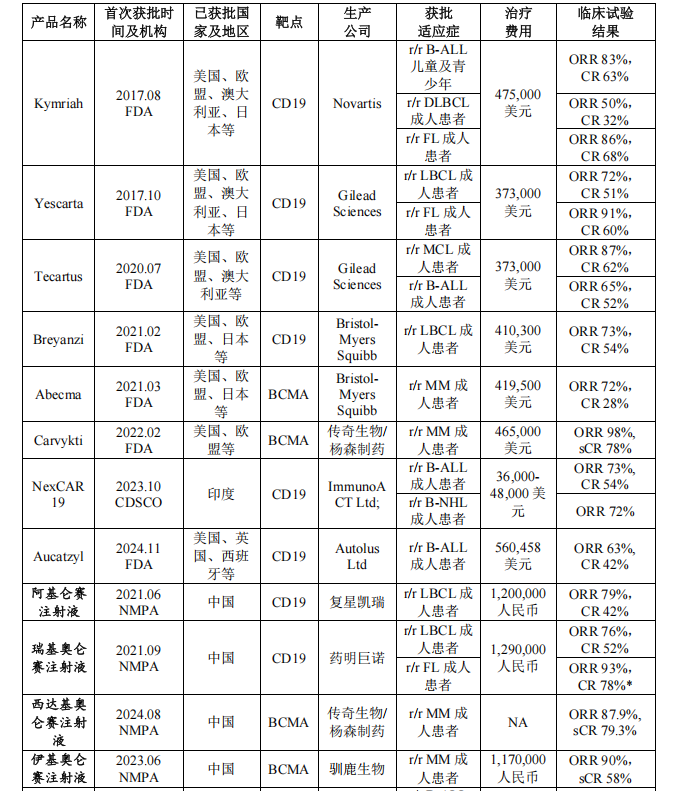

证据恒润达生招股书征引的《灼识参谋》数据,死心2025年12月10日,寰宇共有15款CAR-T细胞颐养居品获批上市,其中,在国内获批的居品已达8款。如图表2所示,CD19靶点的竞争尤为厉害——在全部上市居品中,有11款靶点为CD19。

从业务结构看,如图表3所示,恒润达生的营收引擎弥散依赖HR001在r/rLBCL这一单一顺应证的买卖化放量。HR003即使胜仗鼓吹至上市,最快也要在2026—2027年才可能孝顺收入,形成“双轮初始”复旧可能需要2~3年。这种单一依赖的结构抗风险才能较弱——CD19CAR-T赛说念当今已有8款竞品占据市集,销售放量速率和限制均濒临严峻挑战。

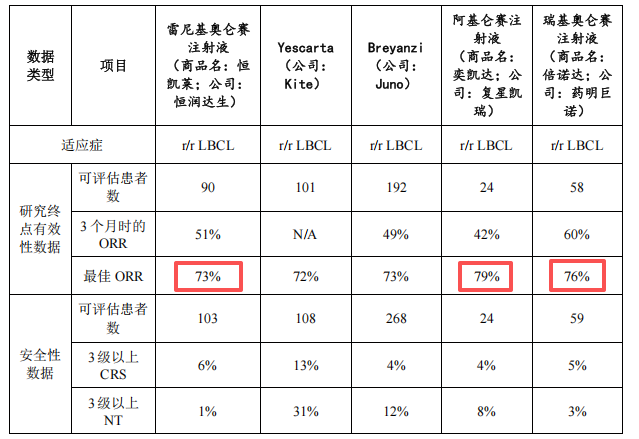

从竞争情势来看,恒润达生濒临着先发居品已见解占据市集的雄壮压力。招股书清楚,奕凯达于2021年6月在国内获批上市,博亚体育app官网下载世界杯版(中国)官方入口是中国首款CAR-T细胞颐养居品;倍诺达紧随其后,于同庚9月获批,成为国内第二款同类居品。这两款居品提前数年进入市集,集会了丰富的临床应用训导和着实数据,在医师处方民风与患者领会中已形成见解的先发上风。

比拟之下,恒润达生的HR001于2025年才获批上市,手脚后续进入者,其在医师处方民风、患者领会、医保准入以及市集份额争夺中均处于被迫地位。从疗效数据来看,HR001的最好ORR(客不雅缓解率)为73%,低于奕凯达的79%和倍诺达的76%。疗效主见上的差距,将进一步减轻HR001的竞争壁垒。

CAR-T居品的买卖化本就辛勤重重,订价是最大的瓶颈。恒润达生第一轮问询恢复函清楚,当今国内CAR-T订价无数在120万元高下,即便部分居品已纳入买卖医保或惠民保,平淡患者的私费承受才能一经极为有限。此外,CAR-T疗法高度依赖三甲病院的认证颐养中心、定制化的细胞制备经由以及冷链物发配送体系,产业全链条建立需要抓续的资金干涉,这也对其后者的买卖化才能组成了严峻熟习。

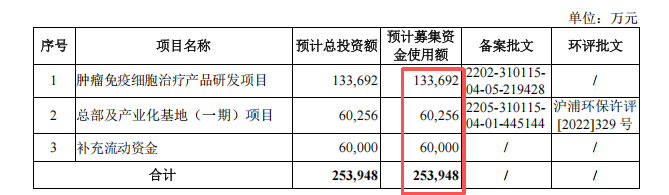

本次IPO恒润达生拟募资25.39亿元,其中,13.37亿元用于肿瘤免疫细胞颐养居品研发状貌,6.02亿元用于总部及产业化基地(一期)状貌,6亿元用于补充流动资金。关系词,行业竞争要点已向异体CAR-T、实体瘤等下一代期间转机,该公司研发场地存在滞后风险。补流资金占近四分之一,但该公司抓续失掉且无盈利预期,资金投向值得珍贵。此外,管帐师第二轮恢复意见清楚,现存金山基地年产能仅650例(遐想年产能约2600例),新建产能的必要性与消化才能存疑。

累亏逾8亿元、买卖变数、募资疑窦——恒润达生IPO的三大疑问

疑问一:累计失掉超8亿元,盈利拐点安在?恒润达生瞻望2027-2028年有望竣事盈亏均衡,但这一预判建立在中枢居品奏效上市并快速放量、限制化分娩带来毛利率升迁等乐不雅前提之上。HR001因获批窗口期原因缺席本轮“国谈”,在竞品林立的赛说念上,HR001上市头几年的市集份额掠夺难度极大。该公司账上资金抓续铺张,金钱欠债率虽有所回落但仍处于高位,老本耗竭前的盈利拐点,于今悬而未决。

疑问二:CAR-T红海竞争下,买卖化解围胜算几何?8款CAR-T居品已占据市集,CD19靶点赛说念奕凯达和倍诺达等先发竞品已紧紧占据医师处方民风与患者领会。百万元级的订价决定了CAR-T疗法浸透率本就受限。在疗效主见不具备显赫互异化上风的情况下,恒润达生能否在红海竞争中翻开市集空间,场地终止乐不雅。

疑问三:募资限制远超金钱,补流与扩产是否必要?恒润达生拟募资25.39亿元,逾越该公司总金钱5倍,其中,6亿元用于补充流动资金,6亿元用于建立总部及产业化基地(一期)。关系词,该公司抓续失掉、尚无自我“造血”才能,仅靠募资“输血”又能防守多久?此外,该公司现存金山基地的产能诈欺率本就不高,在此布景下赓续投建新基地,其必要性和翌日产能消化才能均存疑。

恒润达生的IPO之路,折射出革命药企的共性难题——居品获批仅仅着手,买卖化落地才是着实的熟习。当中枢居品身陷红海、疗效不占上风博亚体育2026世界杯中国官网,而该公司自己抓续“失血”、募资限制远超实质需求时,恒润达生需要向市集确认的不仅是期间实力,更是将居品转动为收入的才能。这场IPO的成败,最终取决于该公司能否在厉害的CAR-T赛说念上撕开一起口子。